Tanpa kartu: Visa, Mastercard, dan apa yang ada dalam metode pembayaran

Dua merek kartu yang paling penting sedang berduel untuk melihat mana di antara keduanya yang menawarkan ekosistem terbaik untuk mendigitalkan sirkuit uang

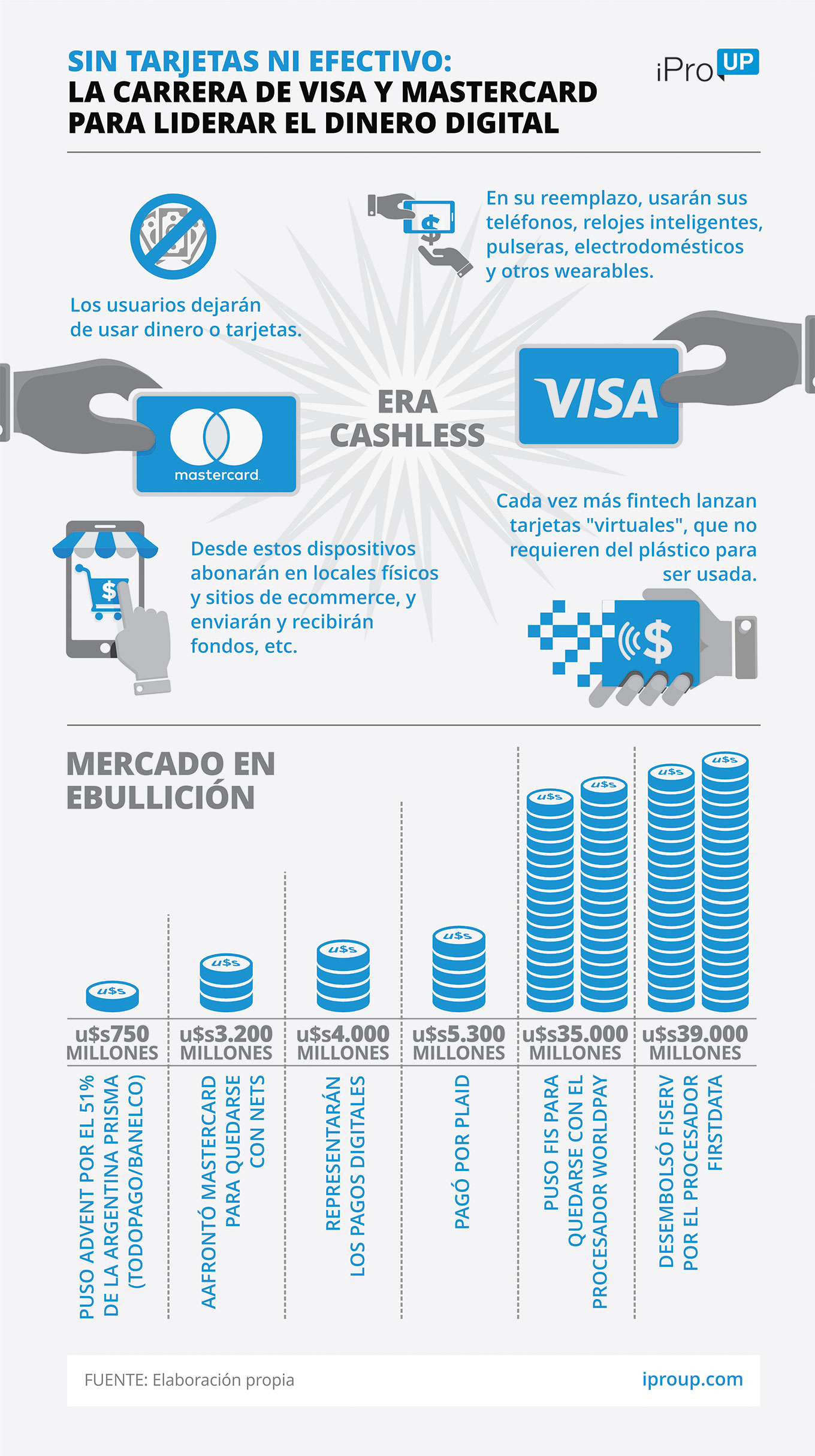

Perlombaan untuk memimpin itu pembayaran digital Dia sudah melewati garis start dan memiliki dua beban berat menyentuh tumitnya. Hadiah pertama lebih dari menggoda, untuk miliaran dolar yang dipertaruhkan bagi mereka yang mengambil alih revolusi besar baru: panggilan itu "tanpa uang tunai" atau tanpa uang tunai.

Di masa depan, diharapkan itu kartu kredit pergi berada di kantong pengguna, yang akan menggunakan mereka aplikasi untuk menangani semua uang Anda: bayar di toko fisik atau situs e-commerce, kirim dana ke orang atau perusahaan, bawa keuangan pribadi Anda ke mana-mana, dan sebagainya.

Visa dan Kartu master mereka tahu bahwa waktu tindakan sekarang dan sudah ada beberapa indikasi bahwa "plastik"Per se, itu akan pergi kehilangan keunggulan. Selain itu, kartu tersebut akan menjadi aksesori lain di dunia yang sangat digigitalkan di mana orang ingin "bepergian dengan cahaya": satu-satunya yang akan mereka bawa adalah ponsel mereka.

Tanda-tanda pertama ini terlihat di siang hari bolong. Salah satunya adalah kartu kredit Apple, digital pertama yang pertama "Yang lain datang dari sisi bank fintech dan digital, yang sudah menawarkan kartu" virtual ". Yaitu, mekanisme untuk menyelesaikan transaksi sebelum plastik fisik tiba.

Transfer nilai sedang dikonversi dan keduanya Visa seperti Kartu master Mereka berjuang untuk mendominasi metode pembayaran digital. Mereka tahu itu bisnis tidak akan terjadi karena hanya a plastik. Sebaliknya, mereka harus didamaikan dalam a sistem lengkap dari solusi fintech.

Apa yang akan datang

Dalam kerangka konversi yang dipercepat ini, Visa terkejut saat pencairan $ 5,3 miliar (hampir 40% lebih dari nilai YPF) untuk membeli perusahaan Kotak-kotak.

Tanda tangan ini hubungkan detail bank orang dengan beragam aplikasi keuangan (termasuk sistem pengiriman dana atau platform pengiriman uang). Selain itu, ia menawarkan saldo terperinci dari semua pengeluaran Anda, memungkinkan Anda untuk memiliki visi lengkap miliknya keuangan pribadi dan dengan demikian dapat merencanakan dengan lebih baik penggunaan uang Anda.

"75% konsumen dunia dengan akses Internet menggunakan aplikasi fintech untuk memindahkan dana. Dengan demikian, semakin penting untuk memfasilitasi penggunaan jenis aplikasi ini," kata Al Kelly, CEO Visa.

"Jadi, bank bisa menggunakan riwayat transaksi untuk menawarkan opsi kepada pengguna untuk melihat semua operasi biaya, detail dari peluang untuk menabung lebih banyak uang melalui anggaran dan hadiah loyalitas yang dipersonalisasi, "peringatkan dari Visa ke iProUP.

Dengan lawannya di kaca spion, perusahaan mengambil kecepatan di karier dari pembayaran seluler, pasar yang akan berjumlah US $ 4 miliar dalam tiga tahun ke depan. Itu adalah setara untuk produk kotor Jerman atau delapan kali PDB Argentina, menurut pengukuran Bank Dunia terbaru.

Selain itu, dengan akuisisi tersebut, Visa mendapat dibuat dari serangkaian Antarmuka Pemrograman Aplikasi (API), yang merupakan konektor yang dapat digunakan oleh pengembang aplikasi untuk menghasilkan layanan baru dalam platform perusahaan.

"Mereka dapat mempercepat bisnis mereka dengan API mudah diintegrasikan. Misalnya, jika Anda membuat aplikasi hadiah yang dipersonalisasi, Anda dapat menggunakan transaksi kartu kredit atau debit yang terhubung untuk memberi penghargaan kepada konsumen berdasarkan pengeluaran mereka, sehingga mereka menghemat uang untuk pembelian sehari-hari, "mereka menyelesaikannya dari Visa hingga iProUP.

Bahkan, Kelly sendiri berkomentar: "Kotak-kotak adalah pemimpin dunia teknologi keuangan, berkembang pesat, dengan kemampuan dan bakat dari urutan pertama. Akuisisi ini, dikombinasikan dengan berbagai upaya yang telah kami lakukan, akan memposisikan kita lebih baik untuk memberikan nilai kepada lembaga keuangan, konsumen dan pengembang. "

Mastercard juga menawarkan serangkaian API, Dengan mana ia mencapai tempat hak istimewa di antara unicorn di wilayah tersebut, seperti Mercado Pago, Nubank dan Uala. Ia bahkan memiliki salah satu teknologi blockchain, untuk "menawarkan solusi pembayaran yang memenuhi kebutuhan lembaga keuangan dan pengguna akhir mereka."

Sementara $ 5,3 miliar tampaknya merupakan harga tinggi untuk sebuah startup, konteksnya mengatakan sebaliknya. Memang dalam beberapa bulan terakhir beberapa perusahaan dicairkan miliaran tinggal bersama perusahaan didedikasikan untuk pemrosesan pembayaran di toko fisik, fokus lain dari uang elektronik.

Seperti ini Fiserv menaruh $ 39.000 juta tinggal bersama FirstData, tegas bahwa di Argentina menjual perangkat pengisian dengan merek POSNet dan itu sedikit lebih dari setahun yang lalu ia memperkenalkan generasi terbaru, yang ia namakan sebagai Clover.

FIS, Pesaing Fiserv, juga dipercepat dan bertahan Worldpay, penyedia peralatan pembayaran lainnya di toko fisik, untuk $ 35.000 juta.

Di Argentina, pertempuran yang menguntungkan ini juga sedang diperjuangkan: dana Amerika Adven dicairkan u $ s724 juta untuknya 51% Prisma (yang dimiliki oleh 14 bank utama Argentina), mengingat permintaan untuk penarikan investasi oleh Pemerintah untuk kompetisi yang lebih besar di segmen tersebut.

Prisma adalah Saingan FirstData dalam sarana pembayaran fisik, dengan terminal-terminalnya LAPOS, dan dalam penerbitan kartu Visa dan Mastercard. Ini juga memiliki jaringan ATM Banelco dan platform homebanking Pembayaran Akun Saya.

Dan bank-bank?

Selalu Visa dan Mastercard mereka punya bank seperti sekutu utama. Selain itu, kartu kredit lahir setelah penyatuan beberapa entitas AS yang mencari cara pembayaran yang lebih gesit.

Untuk saat ini, bank grosir melihat di fintech dan di bigtech garis panjang tumbuh dengan kecepatan penuh. 2019 adalah contoh aliansi baru antara para pemain ini.

Salah satu gerakan utamanya adalah gerakan Appleitu melempar kartunya Kredit kartu Master bersama Goldman sachs, dengan kekhasan: tidak memiliki nomor di bagian depan dan terintegrasi melalui Apple Pay untuk membayar langsung dengan iPhone.

Google tidak tinggal di belakang dan mengunci perjanjian dengan Citibank untuk menawarkan mereka bank tabungan untuk pengguna AS Dalam konteks ini, tidak akan mengejutkan integrasi akhirnya ke dompet Google Pay Anda dan akhirnya raja mesin pencari menjadi fintech.

Citi, sementara itu, adalah salah satu dari mereka yang telah bertaruh pada perusahaan keuangan digital baru: meskipun telah memisahkan diri dari bisnis ritel di Amerika Latin (Argentina, Uruguay dan Kolombia, antara lain), Citi mempertahankan operasi grosirnya dengan mana menawarkan "koneksi perbankan" kepada para raksasa di kawasan (Mercado Libre, Ualá, Rappi, dan Nubank).

Persaingan global

Seolah di atas tidak cukup, Visa dan Mastercard mereka berjuang keras untuk bertahan Earthport, Perusahaan Inggris yang beroperasi sebagai Kamar Kliring Otomatis (ACH), menawarkan transfer uang antar negara (melalui Ripple mata uang virtual, dibuat untuk mengurangi biaya pengiriman dari teknologi blockchain).

Visa dimulai dengan tawaran US $ 250 juta, saingannya merespons dengan US $ 295 juta. "Orang nomor satu" dunia melakukan serangan balasan dengan US $ 320 juta dan akhirnya menyimpan tanda tangannya. Tetapi Mastercard tidak menyilangkan tangannya: ia menambahkan ke jajarannya New Yorker Transfast, sebuah kompetisi dari Earthport, yang memiliki perjanjian dengan bank di 125 negara.

Lewat sini, kedua perusahaan mereka mendapatkan a platform yang menyaingi dengan dia Sistem SWIFT, yang menggunakan bank sebagai perantara. Masalahnya adalah bahwa operasi "tradisional" ini memakan waktu hingga 5 hari dan memiliki komisi sekitar 7% dari jumlah yang ditransfer. Sebaliknya, solusi blockchain bersifat instan dan biaya sangat rendah.

Memiliki hubungan langsung dengan semua lembaga keuangan di lebih dari 200 negara, Visa dan Mastercard mereka juga bertaruh bisnis pengiriman uang, yang pada 2018 saja terkonsentrasi USD530.000 juta, menurut Bank Dunia.

Bukan hanya itu: perdagangan elektronik antar negara juga terus tumbuh begitu eksponensial. "Kami menugaskan penelitian yang menunjukkan bahwa itu mengalami lintasan pendakian yang luar biasa di wilayah ini", komentar iProUP João Pedro Paro Neto, Presiden Mastercard of Cono Sur ..

Sebelum kemajuan penjualan online, pastikan bahwa "menggunakan teknik dengan kecerdasan buatan untuk menghubungkan informasi antara sistem yang berbeda untuk menganalisis transaksi sebelumnya dari apa terjadi, sehingga keputusan terbaik diambil pada saat operasi dan deteksi penipuan meningkat. "

Dalam kerangka ini, the kartu Ini akan menjadi merek yang kurang nyata, seperti yang terjadi dengan dompet digital seperti Mercado Pago dan QR. Teknologi tanpa kontak, yang memungkinkan untuk diganti secara langsung dan bekerja di luar negeri melalui Google Pay atau Apple Pay, akan menjadi katalisator tren.

"Berdasarkan penelitian yang dilakukan oleh Vocalink, perusahaan dari Kartu master yang merancang, membangun, dan mengoperasikan sistem pembayaran berdasarkan rekening bank, lebih dari sepertiga Pemuda Argentina mengharapkan bahwa dalam 10 tahun toko fisik pergi dari terima uang tunai sepenuhnya, "ungkap iProUP Perhentian bersih, dari Mastercard.

Di masa depan, inti dari kedua perusahaan adalah untuk mengambil keuntungan dari aset utama mereka: koneksi dengan sistem perbankan dan penerimaan mereka di tempat-tempat penjualan di seluruh dunia. Untuk ini harus ditambahkan fungsi untuk tidak hanya menjadi saluran di mana uang 4.0 beredar.

Dengan demikian, mereka akan menghindari jatuh ke dalam perangkap yang sama dengan perusahaan telekomunikasi: biarkan data, minyak abad ke-21, mengalir bebas melalui infrastruktur mereka dan membiarkan bisnis besar berjalan melalui mereka seperti air di antara jari-jari mereka.